So‘nggi yillarda oltin yana moliya bozorining markaziga chiqdi. Bunga global iqtisodiy beqarorlik, inflyatsiya bosimi, valyuta kurslarining tebranishi va foiz stavkalaridagi o‘zgarishlar sabab bo‘lmoqda. Ayniqsa, Yaqin Sharqda yuzaga kelayotgan keskinlik — AQSh, Eron va Isroil o‘rtasidagi ziddiyatlar ham investorlarni xavfsiz aktivlarga qaytishga majbur qilmoqda. Geosiyosiy risklar kuchaygan paytda investorlar odatda kapitalini saqlash uchun oltin kabi barqaror aktivlarga murojaat qiladi.

Shu sababli oltin yana global investitsiya strategiyalarining muhim qismiga aylanmoqda. O‘zbekiston aholisi uchun ham oltin endi faqat zargarlik buyumi emas — u investitsiya va jamg‘arma vositasiga aylana boshladi.

Eng muhim yangilik shundaki, bugungi kunda oltin sotib olish uchun bankka borib quymalar xarid qilish shart emas. Endi bank mobil ilovalari orqali elektron oltin sotib olish mumkin. Bu esa kichik investorlar uchun yangi imkoniyatlar ochmoqda.

Ushbu maqolada oltin investitsiyasining mohiyati, elektron oltin qanday ishlashi, O‘zbekistondagi bank xizmatlari va kichik investorlar uchun strategiyalar haqida batafsil to‘xtalamiz.

Nega oltin investitsiya sifatida dolzarb?

Oltin asrlar davomida boylikni saqlash vositasi bo‘lib kelgan. Zamonaviy iqtisodiyotda ham uning ahamiyati kamaygani yo‘q. Oltin ko‘pincha “xavfsiz aktiv” sifatida qaraladi.

Bugungi kunda oltin narxiga ta’sir qiluvchi asosiy omillar:

- Inflyatsiya — pul qadrsizlanganda investorlar real aktivlarga o‘tadi.

- Geosiyosiy voqealar — global beqarorlik oltin talabini oshiradi.

- Markaziy banklar xaridi — davlatlar oltin zaxiralarini ko‘paytirmoqda.

- Valyuta kurslari — dollar zaiflashganda oltin ko‘pincha qimmatlashadi.

Shu sababli oltin tez boyish vositasi emas, balki moliyaviy xavfsizlik yostiqchasi hisoblanadi.

Qimmatbaho metallar nima va nega ular muhim?

Qimmatbaho metallar — bu tabiatda kam uchraydigan, yuqori qiymatga ega va investitsiya hamda sanoatda keng qo‘llaniladigan metallardir:

- Oltin

- Kumush

- Platina

- Palladiy

Investorlar orasida eng mashhurlari — oltin va kumush.

Elektron oltin nima?

Elektron oltin — bu bankda ochiladigan maxsus hisob bo‘lib, unda oltin jismoniy ko‘rinishda emas, gramm bo‘yicha elektron shaklda saqlanadi. Markaziy bank tomonidan ishlab chiqilgan yangi mexanizmga ko‘ra, mijozlar elektron metall hisobvaraqlari orqali oltinni jismoniy shaklsiz, hatto 0,1 grammdan boshlab sotib olish imkoniyatiga ega bo‘ldi.

Ya’ni mijoz:

- oltinni jismoniy shaklda – quymalar ko‘rinishida uyda saqlamaydi;

- bank hisobida gramm ko‘rinishida sotib oladi;

- istalgan payt sotish mumkin.

Bu xizmat ko‘pincha oltin omonat yoki raqamli oltin deb ataladi.

Elektron oltin qanday ishlaydi?

Jarayon juda oddiy:

- Bank mobil ilovasida ro‘yxatdan o‘tiladi.

- Shaxs tasdiqlanadi (ID yoki pasport orqali).

- Hisob ochiladi.

- So‘m kartasi orqali oltin sotib olinadi.

- Oltin gramm ko‘rinishida hisobda aks etadi.

- Istalgan vaqtda sotish mumkin.

Narxlar xalqaro oltin bozoriga mos ravishda muntazam yangilanadi.

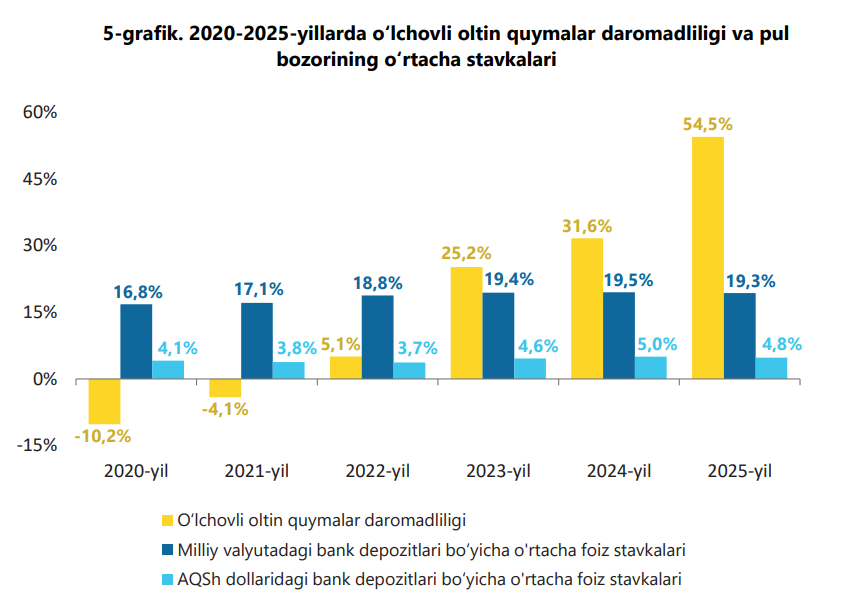

So‘nggi yillarda oltin va kumush daromadliligi qanchaga oshdi?

2025-yil qimmatbaho metallar bozori uchun rekord davr bo‘ldi. Jahon bozorlarida oltin narxi bir yil ichida taxminan 65% ga oshdi, kumush narxi esa 149% gacha ko‘tarildi.

Markaziy bank ma’lumotlariga ko‘ra:

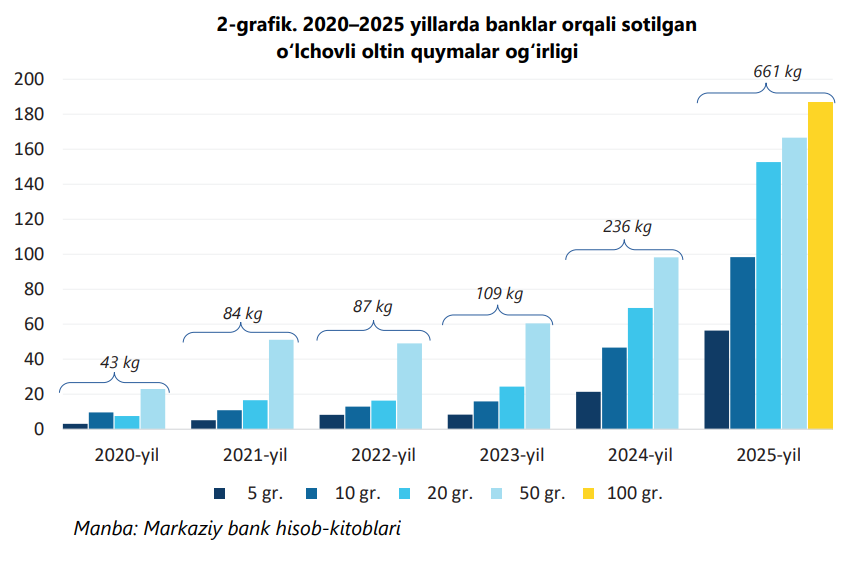

- 2020–2025 yillarda aholiga 1,2 tonna oltin quymalar sotilgan

- Jami 65 mingdan ortiq quyma realizatsiya qilingan

- 2025-yilda esa sotuv hajmi keskin oshib, 661 kg ga yetgan

Bu esa oltinga bo‘lgan ishonch va talab ortib borayotganini ko‘rsatadi.

2023–2025-yillarda oltin quymalarining daromadliligi bank depozitlariga nisbatan yuqori bo‘ldi. Xususan:

- 2025-yilda oltin daromadliligi: 54,5%

- milliy valyutadagi depozitlar: ~19%

- dollar depozitlari: ~4–5%

Elektron oltinning afzalliklari

1. Saqlash muammosi yo‘q. Uyda oltin saqlash xavfi mavjud. Bank hisobida esa xavfsizlik masalasi bank zimmasida bo‘ladi.

2. Kichik summadan boshlash mumkin. Avvallari oltin investitsiyasi katta mablag‘ talab qilardi. Endi esa bir necha gramm bilan boshlash mumkin.

3. Likvidlik yuqori. Istalgan payt sotish va pulni hisobga qaytarish mumkin.

4. Oson boshqaruv. Barcha operatsiyalar mobil ilova orqali amalga oshiriladi.

Kamchiliklari

Adolatli bo‘lish uchun kamchiliklarni ham aytish kerak:

- Foiz to‘lanmaydi.

- Bank sotib olish va sotish narxlari o‘rtasida farq (spred) mavjud.

- Qisqa muddatda daromad kutilmasligi mumkin.

Shu sababli oltin uzoq muddatli investitsiya hisoblanadi.

O‘zbekistonda oltin hisobini qaysi banklar taklif qilmoqda?

Hozirda bir nechta banklar bu xizmatni joriy qilgan. Ular — «O’zmilliybank» AJ, «Oʻzsanoatqurilishbank» ATB va «Asia Alliance Bank» ATB.

O‘zbekiston Milliy bankida jismoniy shaxslar uchun oltin va kumushda omonat (sotib olish yoki sotish) ochish imkoniyati mavjud. Sanoat Qurilish Bank va Asia Alliance Bank esa mijozlariga hozircha faqat oltin bilan amaliyotlar bajarish imkoniyatini yaratgan.

Xizmatlarning asosiy afzalliklari:

- Oltin mobil ilova orqali sotib olinadi.

- Bank bo‘limiga borish shart emas.

- Oltin elektron hisobda gramm ko‘rinishida saqlanadi.

- Operatsiyalar milliy valyutada amalga oshiriladi.

- Minimal xarid miqdori odatda 0,1 grammdan boshlanadi.

- Istalgan payt sotish mumkin.

Bu xizmatlar kichik investorlar uchun ayniqsa qulay, chunki kichik summadan boshlash imkonini beradi. Bu omonatlar oddiy depozit emas. Ularda foiz to‘lanmaydi, oltin narxi oshsa, investitsiya qiymati ham ortadi.

Kichik investor uchun eng to‘g‘ri strategiyalar

1) Bosqichma-bosqich muntazam xarid qilish

Bu yondashuvning mazmuni shundan iboratki, investor barcha mablag‘ni bir martada sarflamaydi, balki ma’lum vaqt oralig‘ida (oyma-oy yoki haftama-hafta) bir xil miqdorda oltin sotib oladi.

Narx oshgan paytda ham, pasaygan paytda ham xarid davom etadi. Natijada:

- o‘rtacha xarid narxi muvozanatlashadi;

- noto‘g‘ri vaqtda katta summa kiritish xavfi kamayadi;

- bozor tebranishlari kamroq ta’sir qiladi;

- investorda psixologik stress kamayadi va investor hissiy qaror qabul qilishdan saqlanadi.

Bu usul ayniqsa tajribasiz yoki kichik mablag‘ bilan boshlayotgan investorlar uchun eng maqbul va ehtiyotkor strategiya hisoblanadi.

2) Portfelning 10–20% ini oltinda saqlash

Barcha mablag‘ni bitta aktivga joylashtirish riskni oshiradi. Diversifikatsiya — eng muhim qoida.

Moliyaviy mutaxassislar ko‘pincha quyidagicha maslahat beradi:

| Aktiv | Ulushi |

|---|---|

| Depozit yoki obligatsiya | 40–50% |

| Aksiya yoki biznes | 30–40% |

| Oltin va boshqa qimmatbaho metallar | 10–20% |

Nega aynan 10–20%? Chunki krizisda oltinning o’sishi portfelni qisman himoya qilishi mumkin.

Shuning uchun oltin — balanslash vositasi.

3) Uzoq muddatli investitsiya sifatida qarash

Oltin qisqa muddatli spekulyatsiya vositasi emas. Ba’zi investorlar bir necha oy ichida katta foyda kutadi va narx biroz tushsa, vahimaga tushib sotib yuboradi. Oltin kamida 3–5 yilga mo‘ljallangan uzoq muddatli investitsiya hisoblanadi.

Shu bilan birga, oltin investitsiyasining o‘ziga xos jihati ham mavjud. Markaziy bank ta’kidlaganidek, oltin foiz daromadi keltirmaydi va uning qiymati to‘liq jahon bozoridagi narxlarga bog‘liq.

Eslatma: O‘zbekistonda elektron oltindan tashqari jismoniy oltin quymalarni ham sotib olish mumkin. O‘zbekiston Markaziy banki tijorat banklari orqali 999,9 probali o‘lchovli oltin quymalarni (5 g, 10 g, 20 g, 50 g, 100 g) sotuvga chiqargan. Ushbu quymalar maxsus himoyalangan qadoqda bo‘ladi, individual seriya raqamiga ega va keyinchalik banklarga qayta sotish imkoniyati mavjud. So‘nggi yillarda bu xizmatga talab ham keskin oshgan. Masalan, 2025 yilning o‘zida yuzlab kilogramm oltin quymalar aholiga sotilgan va xaridorlar soni sezilarli ko‘paygan. Oltin quymalar narxlari Markaziy bank tomonidan har kuni rasmiy saytda e’lon qilib boriladi.

Xulosa qilib aytganda, qimmatbaho metallar bozori yangi o‘sish bosqichiga kirdi. So‘nggi bir yil ichida oltin va kumush narxining keskin oshishi investorlar e’tiborini yana ushbu aktivlarga qaratdi. O‘zbekistonda NBU, SQB va Asia Alliance Bank mobil ilovalari orqali elektron oltin xizmatlarining joriy etilishi esa bu investitsiyani keng omma uchun ochdi. Bugun oltin bankka borishni talab qilmaydi, uyda saqlash xavfini yo‘q qiladi, kichik summadan boshlash imkonini beradi va mobil ilova orqali boshqariladi. Shu sababli elektron oltin kichik investor uchun sodda, xavfsiz va uzoq muddatli jamg‘arma vositasi bo‘lib qolmoqda.