O‘zbekistonda bank omonatlari aholining jamg‘armalarini saqlash va ko‘paytirishning eng ishonchli vositasi, tijorat banklari uchun esa resurs bazasining muhim manbai sifatida muhim ahamiyat kasb etadi. Markaziy bankning 2025-yil 1-avgust holatiga tayyorlagan tahliliy hisobotida mamlakatdagi omonatlar bozori to‘liq o‘rganilib, asosiy ko‘rsatkichlar e’lon qilindi.

Tijorat banklarining ulushi

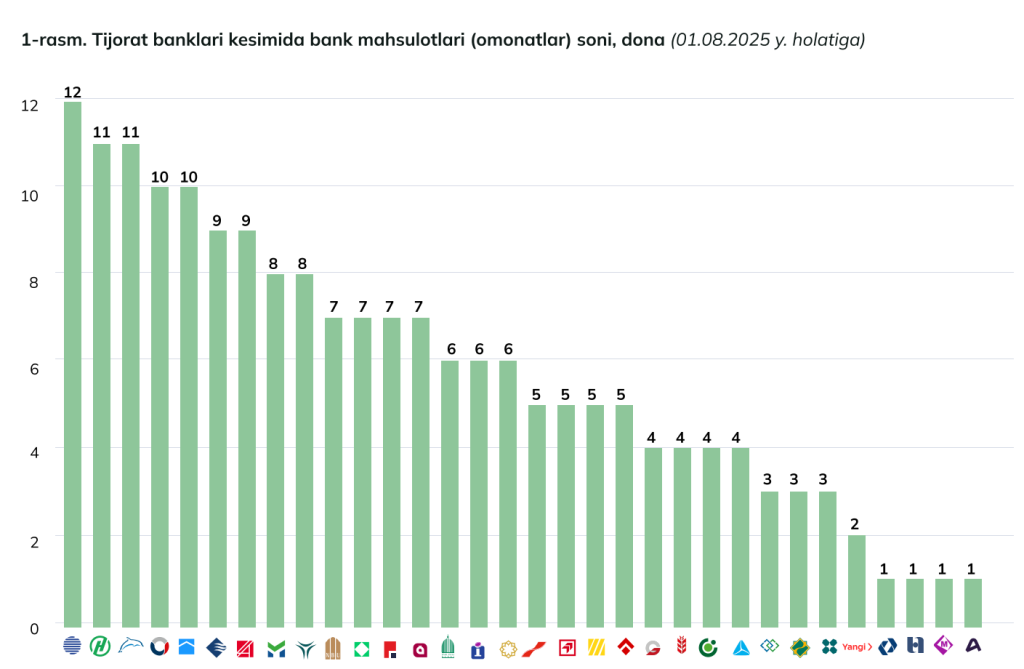

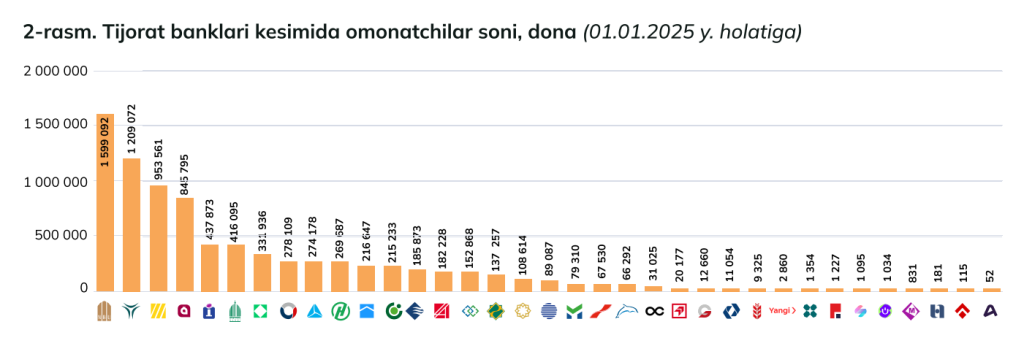

Bugungi kunda O‘zbekistonda 32 ta tijorat banki faoliyat yuritib, ular jami 186 turdagi omonat mahsulotini taklif qilmoqda. Omonatchilarning katta qismi yirik banklarda jamlangan:

- O‘zmilliybank – 1,58 milliondan ortiq omonatchi,

- Xalq banki – taxminan 1,2 million omonatchi,

- Kapitalbank – 953 ming omonatchi,

- InFinBank – 438 ming omonatchi,

- Ipak Yo‘li banki – 416 ming omonatchi.

Ushbu banklar mijozlar bazasida yetakchi o‘rinlarni egallab, bozorda asosiy o‘yinchi sifatida faoliyat yuritmoqda. Shu bilan birga, yangi tashkil etilgan yoki faoliyati nisbatan kichik miqyosda olib borilayotgan APEX BANK va AVO BANK omonatchilar soni bo‘yicha hali yetarli darajada ulushga ega emas – ularning mijozlari ming nafardan kam.

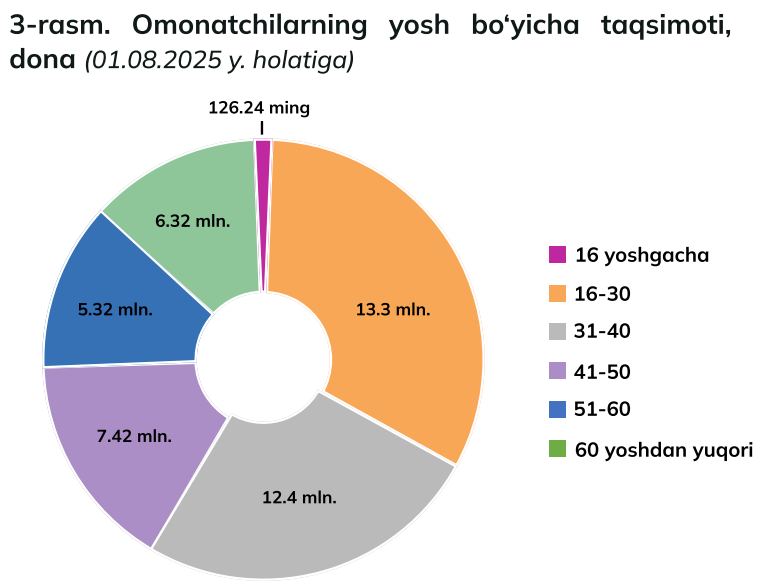

Yosh toifalari bo‘yicha taqsimot

Omonatlarning eng katta qismini yoshlar tashkil etadi. 16–30 yoshdagilar tomonidan 13,3 milliondan ortiq hisobvaraq ochilgan bo‘lib, ular bank omonatlari bozorida eng yirik segmentga aylandi. Ulardan keyin 31–40 yosh toifasi turib, ular 12,4 million hisobvaraq bilan ikkinchi o‘rinni egalladi.

O‘rta yoshdagi aholida omonatlar soni kamayib borgan:

- 41–50 yoshdagilar – 7,42 mln. hisobvaraq,

- 51–60 yoshdagilar – 5,32 mln. hisobvaraq.

Shunga qaramay, katta yoshdagi aholining ham bank tizimiga qiziqishi saqlanib qolmoqda. 60 yoshdan yuqori toifadagi omonatchilar 6,32 mln. hisobvaraq ochgan. Bu esa bank omonatlarining pensiya yoshidagi va katta avlod uchun ham muhim jamg‘arma vositasi ekanini tasdiqlaydi.

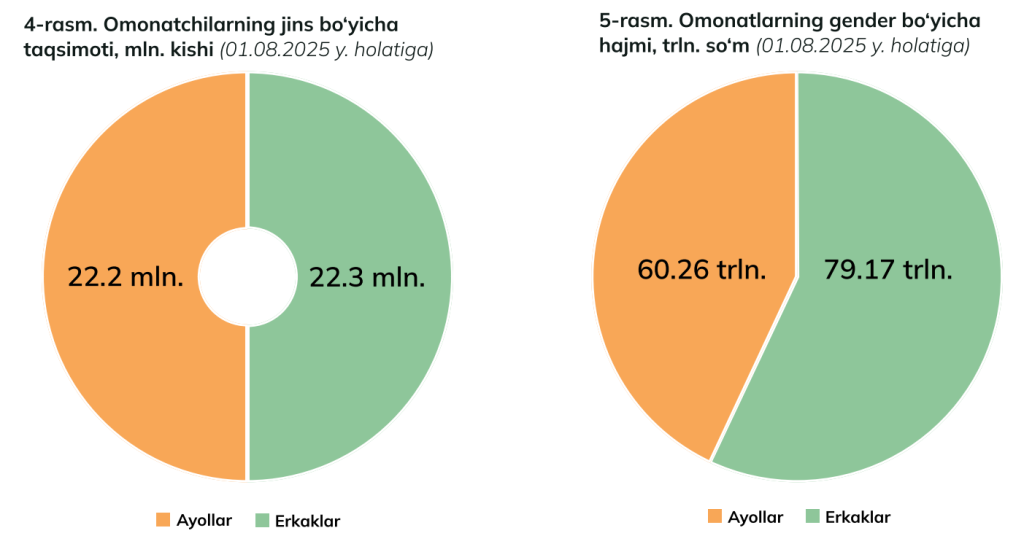

Gender bo‘yicha taqsimot

Omonatlar erkaklar va ayollar o‘rtasida deyarli teng taqsimlangan: erkaklar ulushiga 22,3 mln. omonat, ayollar ulushiga esa 22,2 mln. omonat to‘g‘ri keladi. Biroq jamg‘arilgan mablag‘ hajmida tafovut sezilarli:

- Erkaklar hisobvaraqlarida – 79,17 trln. so‘m,

- Ayollarda – 60,26 trln. so‘m.

Bu ko‘rsatkich erkaklarning omonatlarda ko‘proq mablag‘ jamg‘arayotganini ko‘rsatadi.

Valyuta bo‘yicha tuzilma

Bank omonatlari asosan milliy valyutada shakllangan. 6,8 million omonat milliy valyutada, 1,8 million AQSh dollarida, 67 ming esa yevroda denominatsiya qilingan. Barcha tijorat banklari milliy valyutadagi omonatlarni taklif etadi. Dollar omonatlari 28 ta bankda mavjud bo‘lsa, yevrodagi omonatlar atigi 7 ta bank tomonidan taklif qilinmoqda (jumladan, O‘zmilliybank, Asaka bank, Hamkor bank, Ipak Yo‘li banki).

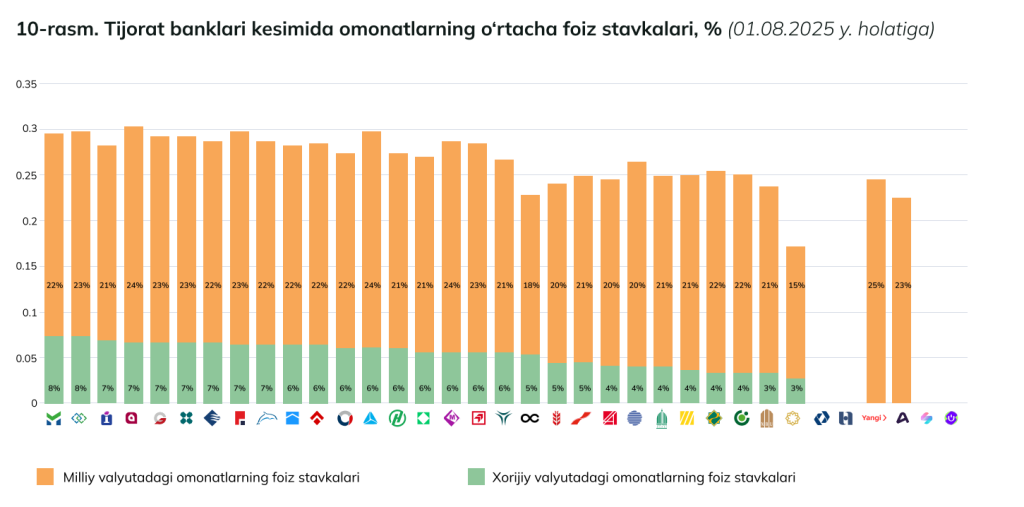

Foiz stavkalari

Foiz stavkalari valyutaga qarab farqlanadi:

- So‘mdagi omonatlarda yillik stavkalar odatda 21% atrofida, ayrim banklarda esa maksimal 23%ni tashkil etadi (masalan, Apex Bank va Poytaxt Bank).

- Xorijiy valyutadagi omonatlarda foizlar asosan 1–8% oralig‘ida, eng yuqori daraja 8% (Mikrokreditbank va Davr Bank).

- Ayrim banklarda esa 0% stavkali jamg‘arma hisobvaraqlari ham mavjud bo‘lib, ular mablag‘ni qisman yechib olish imkoniyatini beradi.

Omonatlarni ochish shakllari

Banklar omonatlarni turli shakllarda taklif etmoqda:

- 84 ta mahsulot faqat oflayn,

- 69 ta mahsulot gibrid (ya’ni onlayn ham, oflayn ham),

- 33 ta mahsulot to‘liq onlayn tarzda ochilishi mumkin.

Bu esa mijozlarga filialga bormasdan turib ham omonat ochish imkoniyatini beradi va raqamlashtirish jarayonining rivojlanayotganini ko‘rsatadi.

Minimal summa talablari

Minimal summa talablarida ham aholiga qulayliklar yaratilmoqda. So‘mdagi omonatlar segmentida 8 ta bankda omonatlarni 0 so‘mdan ochish mumkin. Xorijiy valyutadagi omonatlarda esa ayrim banklar 0 USD/EURdan boshlash imkoniyatini taqdim etmoqda. Masalan, Ipoteka bank, Hamkor bank va O‘zmilliybank shunday imkoniyat yaratgan.

Xulosa

O‘zbekiston bank omonatlari bozorida yoshlarning faolligi keskin oshib bormoqda. Ayniqsa, 16–30 yosh oralig‘idagi mijozlar eng yirik segmentni tashkil etmoqda. Yirik banklar – O‘zmilliybank va Xalq banki bozorda yetakchilikni saqlab qolayotgan bo‘lsa-da, yangi tashkil etilgan banklar ham raqamli xizmatlar orqali asta-sekin o‘z ulushini kengaytirmoqda.

Minimal summa talablarining pasayishi, foiz stavkalarining raqobatbardoshligi va omonatlarni onlayn ochish imkoniyatlari aholining keng qatlamlarini moliyaviy tizimga jalb qilishga xizmat qilmoqda. Bu esa jamg‘arma madaniyatining shakllanishi, moliyaviy savodxonlikning oshishi va bank tizimiga ishonchning mustahkamlanayotganidan dalolat beradi.